CONTEXTO DEL MERCADO

El mercado de vehículos eléctricos en Colombia ha experimentado una transformación acelerada en los últimos tres a cuatro años. Lo que comenzó como un segmento de nicho con opciones limitadas y un solo jugador dominante en el rango accesible, hoy es un escenario con múltiples marcas chinas compitiendo agresivamente por participación de mercado.

Este análisis examina un fenómeno específico dentro de esa transformación: la dinámica de precios descendente que han adoptado las marcas, sus implicaciones para el patrimonio del usuario que ya adquirió un vehículo y la sostenibilidad de este modelo comercial a mediano plazo.

Para comprender la dimensión del fenómeno, es necesario reconstruir la línea de tiempo de cómo se han movido los precios en el segmento eléctrico accesible en Colombia.

EVOLUCIÓN DE LA DINÁMICA DE PRECIOS

Fase 1 — Entrada al mercado y demanda inesperada. La primera marca en posicionar un vehículo eléctrico accesible en Colombia lo hizo con un precio cercano a los 104 millones de pesos. La demanda superó ampliamente la oferta disponible, generando listas de espera de cuatro a cinco meses. El producto dominaba un segmento prácticamente sin competencia directa.

Fase 2 — Ajuste de precio al alza. Ante la alta demanda y la ausencia de competidores, la marca ajustó su precio a aproximadamente 120 millones de pesos. No se registraron cambios significativos en las especificaciones del vehículo que justificaran el incremento del 15 por ciento. Este movimiento reveló un primer dato relevante para el análisis: el margen de rentabilidad por unidad era considerablemente amplio desde el lanzamiento.

Fase 3 — Ingreso de competidores. Diversas marcas chinas identificaron la oportunidad y comenzaron a posicionar productos en el mismo segmento, en algunos casos con mayor equipamiento tecnológico a precios iguales o inferiores. La estrategia de entrada fue predominantemente basada en precio.

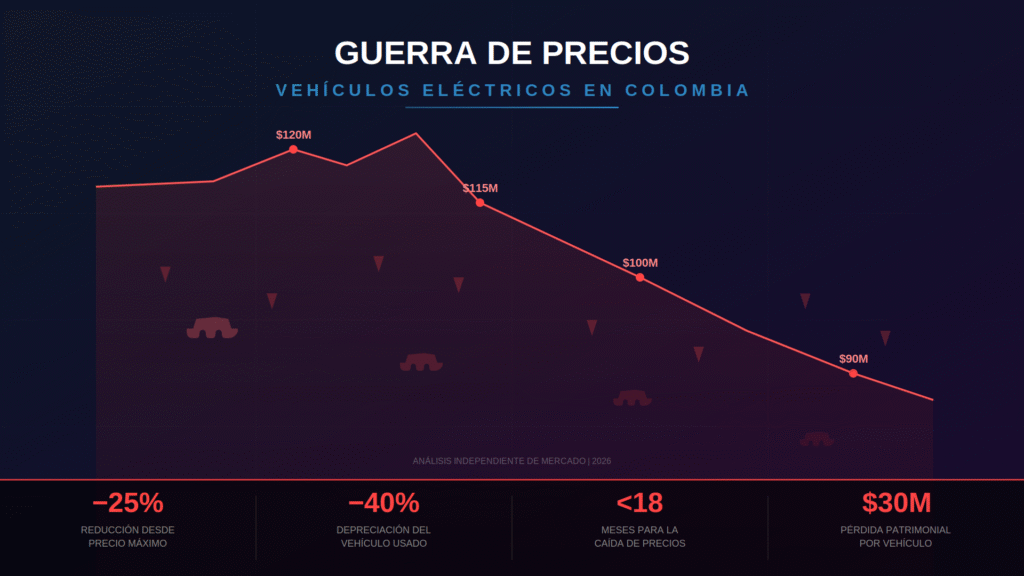

Fase 4 — Espiral descendente. La marca pionera respondió reduciendo su precio a 115 millones, luego a 105. Otras marcas que habían entrado con precios de 125 o 115 millones bajaron a 100, y posteriormente a 90 millones. Vehículos que en su momento costaban 120 millones hoy se consiguen a 90 con igual o mejor tecnología.

Resumen de variaciones observadas en el mercado:

Precio de entrada inicial: ~104 millones COP

Precio máximo registrado (misma referencia): ~120 millones COP (+15%)

Precio actual de productos equivalentes: ~90 millones COP

Reducción neta desde máximo: ~30 millones COP (−25%)

Tiempo en que ocurrió la caída: Menos de 18 meses

Mejora tecnológica en los modelos nuevos: Superior a la oferta original de 120 millones

Estos movimientos permiten inferir que el margen de ganancia por unidad en el segmento eléctrico accesible en Colombia es significativamente mayor de lo que el consumidor percibe. Si una marca puede reducir su precio en 30 millones de pesos y seguir operando de manera rentable, la estructura de costos original tenía un componente de sobreprecio considerable.

IMPACTO PATRIMONIAL EN EL USUARIO FINAL

El punto central de este análisis no es la competencia entre marcas, que es legítima y esperable en cualquier mercado. El punto central es el efecto que esta dinámica tiene sobre el usuario que ya realizó su compra.

Cuando un consumidor adquiere un vehículo eléctrico a 120 millones de pesos, ya sea con crédito bancario o con sus ahorros, está tomando una decisión financiera basada en el valor de mercado del bien que adquiere. Esa persona estructura sus finanzas, su capacidad de endeudamiento y sus proyecciones patrimoniales en función de ese valor.

Cuando la propia marca reduce el precio de ese mismo vehículo a 90 millones en menos de un año, el impacto es directo y cuantificable: el usuario sufre una depreciación acelerada que puede superar el 30 a 40 por ciento del valor pagado, no por el uso del vehículo ni por el paso natural del tiempo, sino por una decisión comercial unilateral del fabricante.

Este fenómeno genera tres escenarios problemáticos que se están observando en el mercado colombiano:

Escenario 1 — Imposibilidad de renovación. El usuario desea cambiar a un modelo con mejor tecnología, que además es más económico. Sin embargo, el valor de retoma de su vehículo actual es tan bajo que la diferencia a pagar resulta inviable. El usuario queda atrapado en un vehículo que se depreció artificialmente.

Escenario 2 — Desequilibrio entre deuda y valor del activo. El usuario que financió su compra a crédito se encuentra debiendo al banco una cifra superior al valor comercial actual de su vehículo. El bien no respalda la deuda. Esta situación financiera, conocida como estar «bajo el agua» en su crédito, limita severamente las opciones del consumidor.

Escenario 3 — Devolución voluntaria y daño crediticio. En los casos más extremos, el usuario calcula que es menos costoso perder el vehículo que seguir pagando cuotas por un bien que no vale ni la mitad de la deuda pendiente. Esto deriva en devoluciones voluntarias, reportes negativos en centrales de riesgo y destrucción del historial crediticio.

«Cada rebaja de precio no es solo una estrategia comercial. Es una decisión que transfiere pérdida patrimonial directa al usuario que ya compró.»

ANÁLISIS DEL MODELO COMERCIAL: COMPETENCIA POR PRECIO VS. COMPETENCIA POR VALOR

La estrategia predominante entre las marcas chinas que operan en Colombia ha sido la competencia basada exclusivamente en precio. Este modelo tiene características que merecen ser analizadas.

El marketing de confrontación. Se observa que varias marcas han orientado sus campañas de comunicación no hacia la educación del consumidor o la promoción de los beneficios de la movilidad eléctrica, sino hacia la comparación directa con competidores. El mensaje predominante es «nosotros somos más baratos» o «nosotros damos más por menos», en lugar de construir propuestas de valor diferenciadas.

La ausencia de programas de protección al usuario. En mercados más maduros, las marcas que ajustan precios implementan programas de compensación o valor residual garantizado para proteger a quienes compraron antes de la rebaja. En Colombia, ninguna marca ha implementado este tipo de mecanismos. La rebaja se aplica y el usuario anterior absorbe la totalidad de la pérdida.Márgenes de ganancia implícitos. La capacidad de reducir precios en un 25 a 35 por ciento y seguir operando de manera rentable sugiere que los márgenes iniciales eran extraordinariamente amplios. Esto plantea una pregunta legítima sobre la transparencia en la formación de precios del sector.

MARCAS CON ESTRATEGIA DE ESTABILIDAD: UN MODELO ALTERNATIVO

Es relevante señalar que no todas las marcas participan en esta dinámica. Existen marcas que han optado por mantener sus precios estables a lo largo del tiempo, priorizando la coherencia de su propuesta de valor y el respeto al usuario que ya adquirió sus productos.

Estas marcas demuestran que es posible competir en el mercado colombiano sin recurrir a la guerra de precios. Su estrategia se fundamenta en la construcción de confianza a largo plazo: el usuario que compra un vehículo y observa que su inversión mantiene estabilidad en el tiempo es un usuario que vuelve, que recomienda y que se convierte en un promotor orgánico de la marca.

Este modelo de estabilidad de precios protege el patrimonio del comprador, genera confianza en el mercado de usados y fortalece la percepción de la marca como un actor responsable dentro del ecosistema de movilidad eléctrica.

«En un mercado tan joven como el eléctrico en Colombia, la confianza del consumidor es un activo más valioso que cualquier punto de participación ganado con rebajas agresivas.»

La diferencia entre ambos modelos es clara: mientras unas marcas compiten destruyendo valor, otras compiten construyéndolo. Los resultados a largo plazo favorecerán, inevitablemente, a quienes eligieron el segundo camino.

EL ROL DEL ESTADO Y LA NECESIDAD DE UN MARCO REGULATORIO

El Gobierno colombiano ha sido un promotor activo de la movilidad eléctrica mediante incentivos tributarios, exenciones arancelarias y beneficios para la adquisición de vehículos de cero emisiones. Estas medidas han cumplido su objetivo de estimular la demanda.

Sin embargo, el marco regulatorio actual no contempla mecanismos de protección al consumidor frente a variaciones abruptas de precios en el sector automotriz. Esto genera un vacío que las marcas aprovechan sin restricciones.

Algunas áreas donde la intervención regulatoria podría equilibrar el mercado incluyen: la exigencia de políticas de valor residual garantizado por parte de las marcas que operan en el país, la regulación de variaciones de precio que excedan un porcentaje determinado en períodos cortos, la transparencia obligatoria en la estructura de formación de precios de vehículos importados, y mecanismos de compensación o protección para consumidores que adquirieron vehículos antes de rebajas significativas. No se trata de intervenir el libre mercado ni de fijar precios. Se trata de garantizar que el ecosistema de movilidad eléctrica, que el propio Estado incentivó, no se convierta en un espacio donde el consumidor que siguió esos incentivos termine siendo el más afectado.

PROYECCIÓN: ¿ES SOSTENIBLE ESTA DINÁMICA?

Si un vehículo que valía 120 millones hoy se ofrece a 90 con mejor tecnología, la pregunta natural es: ¿qué impide que en seis meses esté en 75? ¿Y qué le espera al usuario que compró a 90 creyendo estar en el mejor momento?

La dinámica actual presenta riesgos sistémicos para el mercado eléctrico colombiano que vale la pena proyectar.

Erosión de la confianza del consumidor. A medida que se hace público que los vehículos eléctricos pueden perder un 30 o 40 por ciento de su valor en menos de un año por decisiones comerciales de las marcas, más personas van a dudar antes de comprar. No por la tecnología, sino por el riesgo financiero. Esto podría desacelerar la adopción de movilidad eléctrica en Colombia.

Colapso del mercado de usados eléctricos. Un mercado de usados saludable es esencial para cualquier segmento automotriz. Si los precios de los vehículos nuevos caen de forma impredecible, el mercado de usados se vuelve inviable. Nadie quiere comprar un usado si el nuevo cuesta prácticamente lo mismo o menos.

Riesgo de cartera para el sector financiero. Los bancos que financiaron la compra de vehículos eléctricos a precios altos tienen ahora créditos respaldados por activos depreciados. Si los casos de devolución voluntaria se multiplican, el sector financiero podría endurecer las condiciones de crédito para vehículos eléctricos, afectando precisamente al consumidor que se quiere proteger.

«La mayor amenaza para la movilidad eléctrica en Colombia no es la infraestructura de carga ni la autonomía de las baterías. Es la destrucción sistemática del valor del vehículo por parte de las propias marcas que lo comercializan.»

CONCLUSIONES

El mercado de vehículos eléctricos en Colombia atraviesa un momento crítico. La competencia entre marcas chinas, lejos de generar un beneficio neto para el consumidor, está creando una dinámica donde la guerra de precios transfiere pérdidas patrimoniales directas a los usuarios que ya realizaron su compra.

Este análisis no pretende cuestionar la competencia ni la llegada de nuevas opciones al mercado. Ambas son bienvenidas y necesarias. Lo que se cuestiona es la ausencia de responsabilidad hacia el usuario existente, la falta de mecanismos de protección del valor residual y un modelo comercial donde la ganancia de corto plazo prevalece sobre la construcción de un mercado sostenible.

Existen marcas que están demostrando que otro modelo es posible, manteniendo sus precios estables y priorizando la confianza de quienes ya invirtieron en sus productos. Ese debería ser el estándar, no la excepción.

El llamado es claro: las marcas deben asumir la responsabilidad que implica operar en un mercado en construcción. El Gobierno debe garantizar un marco regulatorio que proteja al consumidor. Y la industria de movilidad eléctrica en Colombia debe entender que un mercado que crece a costa del patrimonio de sus propios usuarios no es un mercado sostenible.